חוק השקעות זרות מבטל את נושא מבני ה- VIE, אך משאיר אפשרות ל- VIE עם סעיף של הכל.

מבנה ה- VIE משמש בדרך כלל לעקיפת מגבלות ההשקעה הזרות של סין בכמה מגזרים רגישים. הלגיטימיות והיציבות של מבני VIE היו תמיד מוקד המשקיעים הזרים. עם זאת, חוק השקעות החוץ של PRC שהוכרז במרץ 2019 נותר שותק בשאלה האם יש לכלול את מבנה ה- VIE בהיקף הרגולטורי של השקעות זרות. פוסט זה ייתן מבוא בסיסי למבנה ה- VIE, ויסקור בקצרה את התפתחות החקיקה של נושא זה בחוק השקעות חוץ ותחזה את עמדת הרגולציה העתידית.

I. מבוא קצר על מבנה ה- VIE

1. יישום מבני VIE בסין

ישות בריבית משתנה ("VIE") היא מונח ששימש לראשונה מועצת התקנים לחשבונאות פיננסית של ארצות הברית (FASB) בפרשנות מס '46. בסין, VIE Structure מכונה גם "שליטה מבוססת הסכם", שמשמעותה ישות זרה רשומה השולטת בחברה סינית באמצעות סדרה של הסדרים חוזיים, כדי לעקוף את ההגבלה והרגולציה של סין לגבי הכניסה הראשונית של השקעות זרות, מיזוגים ורכישות זרים ורישום בחו"ל.

בסין נעשה שימוש לראשונה במצב זה בשנת 2000. באותה עת רשמה חברת חדשות האינטרנט הסינית בארה"ב, שהפכה את עצמה לחברה שהושקעה בזרה. על מנת לעקוף את מגבלות הממשלה הסינית להשקעות זרות בענף הטלקומוניקציה עם ערך מוסף, אימצה סינא את מבנה ה- VIE.

בעשר השנים הבאות, מבני VIE סיפקו מודל בוגר לחברות אינטרנט סיניות (Tencent, Baidu, Youku, RENN, Jiayuan, Tudou, וכו ') לרשום בהצלחה בארצות הברית, והפכו גם לנשק קסם של חברות אינטרנט סיניות. להפעלת הון בחו"ל.

לכן, ל- VIE תפקיד חשוב בפיתוח תעשיות בהן מוגבלת השקעה זרה, כמו תעשיית האינטרנט. אם שוללים את חוקיות המודל, מגבלות אלה עלולות לגרום להאטה או אפילו לקיפאון של ענפים רבים המוגבלים בהשקעות זרות. כתוצאה מכך, ממשלת סין ורשויות הרגולציה הכירו תמיד במשתמע בלגיטימיות של מודל ה- VIE.

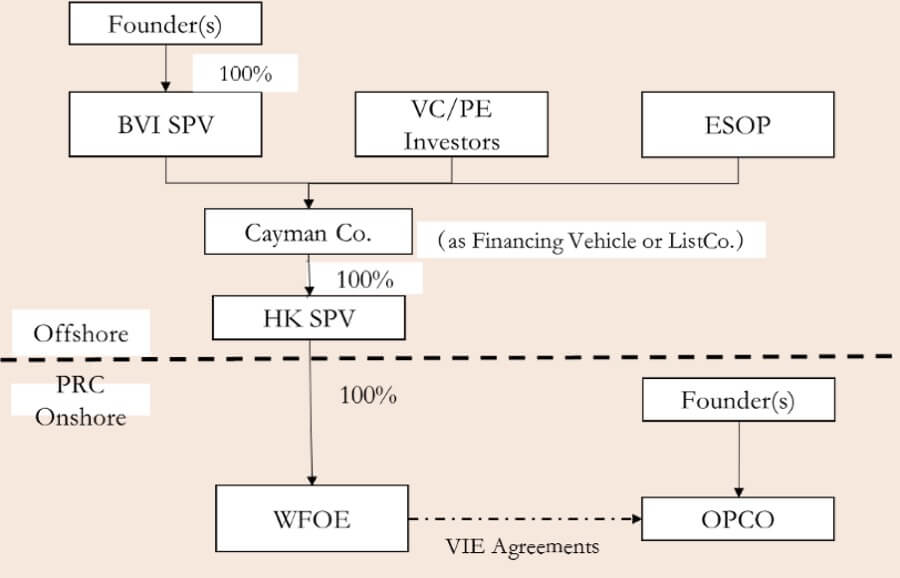

2. מבני VIE אופייניים

מבנה VIE טיפוסי כולל בדרך כלל את ארבעת החלקים העיקריים הבאים.

- חברה סינית עובדת כחברה הפועלת המקומית בפועל ("OPCO"), המנהלת את העסק בו השקעה זרה אסורה או מוגבלת, אך יש לה צורך במימון או רישום בחו"ל.

- מייסדי החברה הקימו בדרך כלל חברה באיי הבתולה הבריטיים כבעלת המניות (BVI SPV), וחברה ("קיימן ושות '") באיי קיימן לרישום עתידי ("ListCo."). לפני היציאה לציבור, קיימן ושות ', כפלטפורמת מימון ("רכב מימון"), יכולים גם להציג למשקיעים פיננסיים ("משקיעי VC / PE") לגייס כספים לפיתוח החברה. במקביל, קיימן ושות 'תקים גם תוכנית בעלות על מניות עובדים ("ESOP"). חברת קיימן ושות 'תקים עוד חברה בת בבעלות מלאה בהונג קונג ("HK SPV"). ואז HK SPV יקים מיזם בבעלות זרה לחלוטין ("WFOE") בסין.

- ה- WFOE יחתום על סדרה של הסכמים ("הסכמי VIE") עם OPCO ובעלי מניותיה, כולל "הסכם שעבוד הון", "הסכם תפעול עסקי", "הסכם שירות בלעדי", "הסכם הצבעה מופקד" ו"אופציה בלעדית הסכם "וכו '. למרות שאין שליטה ישירה בהון בין ה- WFOE לבין ה- OPCO, על ידי כריתת הסכמי VIE, ה- WFOE יכול למעשה לשלוט ב- OPCO ולהשיג את הרווחים מפעולת ה- OPCO.

- באמצעות הסכמים אלה, קיימן ושות 'שולטת בסופו של דבר ב- OPCO ובעלי מניותיה, מה שגורם לה לפעול בהתאם לרצונה של קיימן ושות', ולהבטיח כי הרווחים התפעוליים של OPCO יועברו לקיימן ושות 'מעבר לים לאחר תשלום מס.

II. חוק השקעות חוץ מגדיר את סוגיית מבני ה- VIE

משרד המסחר פרסם את חוק השקעות החוץ של PRC (טיוטה להערות) בינואר 2015 ("טיוטת 2015 להערות"). בטיוטת התגובות לשנת 2015, VIE Structure הוכר בבירור כדרך השקעה זרה, ובכך שולב בהסדרת השקעות זרות. סעיף 15 קבע כי משקיעים זרים שלטו או החזיקו בזכויות של חברה מקומית באמצעות חוזים, נאמנויות או שיטות אחרות ייחשבו כהשקעה זרה, והיא כפופה להוראות בדבר הכניסה הראשונית, בדיקת האבטחה ודיווח המידע ב חוק השקעות חוץ. סעיף 18 קבע כי "שליטה" כללה שיטות כגון הסכמים, נאמנויות או כל אמצעי אחר שיכול להשפיע באופן מכריע על העסק, הכספים, כוח האדם או הטכנולוגיה.

עם זאת, חוק ההשקעות הזרות של PRC (טיוטה) שפורסם ב- 23 בדצמבר 2018 ("טיוטת 2018") לא הזכיר את מבנה ה- VIE בשנת 2015 לטיוטה להערות. במקום זאת התווסף סעיף תפוס חדש בנושא שיטות השקעה זרות: "משקיעים זרים משקיעים בסין באמצעות שיטות אחרות שנקבעו בחוקים, בתקנות מנהליות או בהוראות מועצת המדינה". במילים אחרות, כאשר חוק ההשקעות הזר מ -2019 הלך בעקבות הנוסח של טיוטת 2018, הלגיטימיות של VIE Structure והרגולציה שלה הושבו שוב בהמתנה.

III. ציפייה לרגולציה עתידית

חוק השקעות זרות נמנע מלתנות את הלגיטימיות ואת אופן הרגולציה של מבנה ה- VIE, אך משאיר אפשרות ל- VIE עם סעיף של הכל. עם זאת, אנו סבורים כי הרשויות המינהליות רשאיות לקבוע טייסים רגולטוריים במגזרים רגישים ספציפיים רק כדי למנוע נסיבות של מגבלות השקעה בתחומים אלה, כמו למשל בחינוך הפרטי (שיוצג בפירוט בסדרת חוקי השקעות זרות -07); אך עשוי להישאר שבשתיקה לגבי הלגיטימיות של VIE Structure ברוב התחומים האחרים.

תמונה של רומן וורונין (https://unsplash.com/@imvoronin) ב- Unsplash

תורמים: שיאודונג דאי 戴晓东