פוסט זה בוחן את האינדיקטור "הגנה על משקיעי מיעוטים" בדו"ח העסקים העולמיים של קבוצת הבנק העולמי 2020, ומודד את עוצמת ההגנה המשפטית הסינית על משקיעי מיעוט.

המדד "הגנה על משקיעי מיעוטים" הוא אחד מעשרת האינדיקטורים המובילים בדוח העשייה העסקית 2020 (להלן "דוח 2020") שפורסם על ידי קבוצת הבנק העולמי. סין מדורגת במקום ה -28 בנושא "הגנה על משקיעי מיעוטים" בדו"ח 2020, ומעלה 36 מקומות לעומת 2019 ו -91 מקומות משנת 2018 בהתאמה. המאמר שלהלן ינתח את ההתקדמות הגדולה שהשיגה סין בהגנה על משקיעים במיעוטים בדו"ח 2020, כדי למדוד נכון את עוצמת ההגנה המשפטית הסינית על משקיעי מיעוטים.

I. מהי המתודולוגיה של המדד "הגנה על משקיעי מיעוטים"?

המדד "הגנה על משקיעי מיעוטים" מתמקד כיצד כלכלות שונות יכולות להגן באופן סביר על זכויותיהם הלגיטימיות של משקיעי מיעוט בהתנהלות עצמית של דירקטורים עם ניגודי עניינים משמעותיים. המתודולוגיה מבוססת על המשפט והכלכלה של סחר עצמי נכתב על ידי שמעון דג'נקוב וחוקרים אחרים בשנת 2008. [1] כדי להשוות את הנתונים בכלכלות, קבוצת הבנק העולמי מעריכה עד כמה משקיעי המיעוט מוגנים מפני ניגודי עניינים באותו מקרה באמצעות ניתוח שאלונים.

במקרה זה, [2] מר. ג'יימס מחזיק ב 90% מהמוכר וב 60% מהקונה. הקונה היא חברה רשומה עם דירקטוריון, מנכ"ל (מנכ"ל) ודירקטוריון. הקונה לא אימץ תקנון או תקנון ספציפיים החורגים מדרישות המינימום של החוק החל. ג'יימס הוא דירקטור של הקונה וממנה שני דירקטורים נוספים בדירקטוריון החמישה חברים של הקונה. המוכר מפעיל רשת חנויות לחומרי בניין קמעונאיים עם צי משאיות לא מנוצל. ג'יימס מציע שהקונה ירכוש את צי המשאיות הלא מנוצל כדי להגדיל את המכירות במחיר השווה ל -10% מנכסי הקונה והוא גבוה משווי השוק. בעסקה זו מתקבלים כל האישורים הנדרשים וכל גילוי חובה מתבצע (כלומר העסקה לא נערכה במרמה). מכיוון שהעסקה גורמת נזק לקונה, בעלי המניות מגישים תביעה נגד מר ג'יימס, המנכ"ל והדירקטורים שאישרו את העסקה.

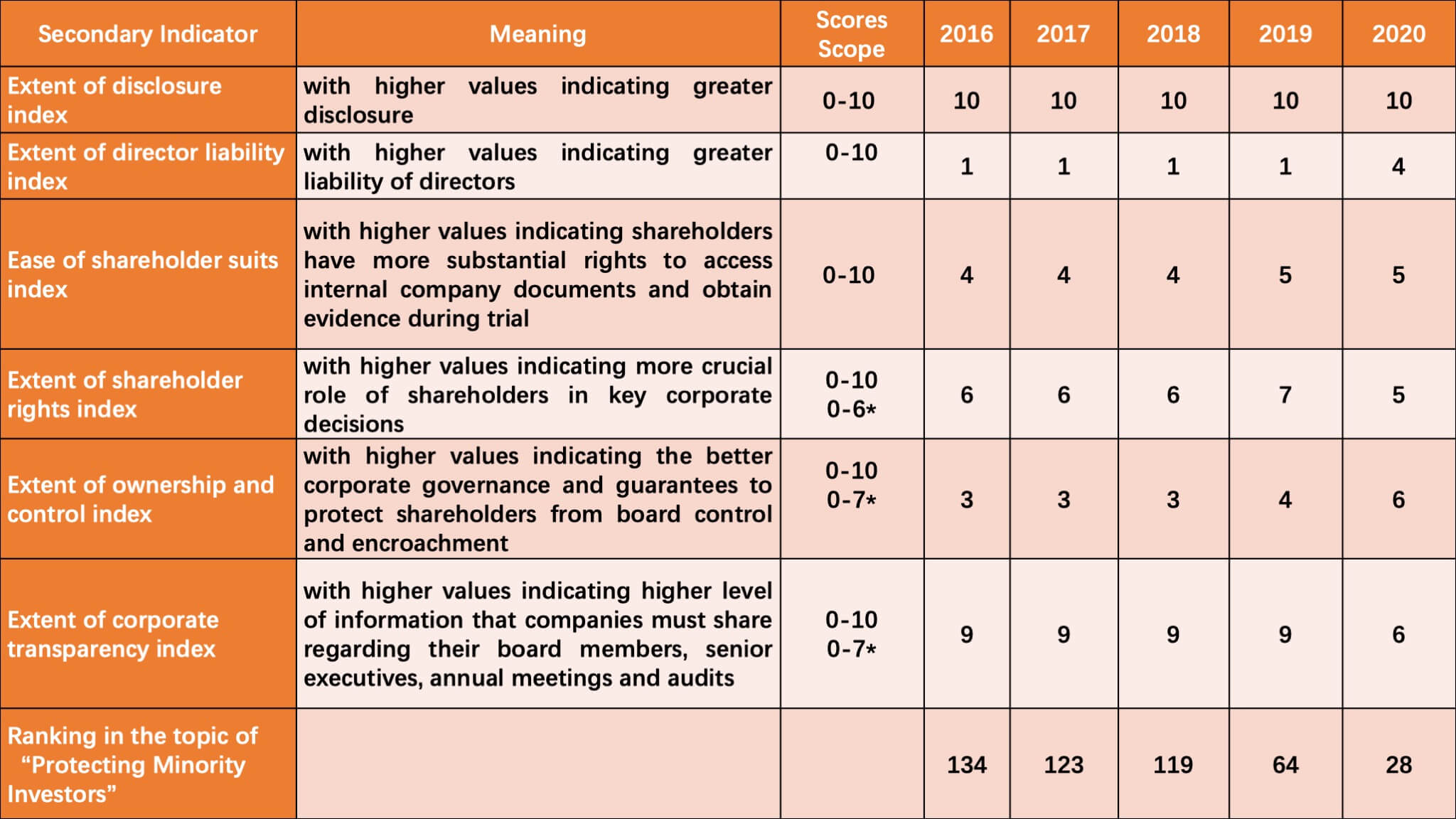

בהתבסס על מודל המקרה הנ"ל, קבוצת הבנק העולמי מודדת באופן מקיף את ההגנה על משקיעי מיעוט בסחר עצמי של דירקטורים באמצעות שילוב של אינדיקטורים משניים, כגון היקף מדד הגילוי, היקף מדד האחריות על הדירקטור והקלות בעל המניות. אינדקס חליפות, כולל במיוחד למעלה מארבעים גיליונות. אנא בטובך מצא את ציוני סין בנושא "הגנה על משקיעי מיעוטים" בחמש השנים האחרונות כמפורט להלן.

(* מציין את היקף הציון השונה המשמש בדוח 2020)

כפי שניתן לראות, ציוני סין בנושא "הגנה על משקיעי מיעוטים" הראו מגמת עלייה מתמדת בשנים האחרונות. ובמיוחד בדוח 2019 ובדוח 2020, סין השיגה שיפור מהיר יותר. באופן ספציפי, סין השיגה את החותם המלא בהיקף מדד הגילוי במשך חמש שנים רצופות, והראתה כי מערכת הגילוי בעסקים עצמיים של דירקטורים שופרה מאוד בסין. בהשוואה, סין מאבדת את הנקודות שלה בעיקר בהיקף מדד חבות הדירקטוריון ובמדד קלות חליפות בעלי המניות.

II. תרומות של החוקים והתקנות שזה עתה תוקנו בסין לדירוגו בדו"ח 2020

למעשה, בהתבסס על המתודולוגיה, סין בוחנת בקפידה את מדדי הבנק העולמי, לומדת ממערכות משפט רלוונטיות ומבצעת שינויים מסתגלים בחוקים והתקנות הרלוונטיים שלה, וזו הסיבה העיקרית לכך שסין עשתה התקדמות כה גדולה ב"הגנה על משקיעי מיעוט "אינדיקטור בשנתיים האחרונות. הפרטים הם כדלקמן:

1. האם ראיות לאי הוגנות, ניגוד עניינים או נזקים מספיקות בכדי להטיל אחריות על מר ג'יימס בגין הנזק שהעסקה גורמת לחברה?

בהתאם לשאלון שתוכנן על ידי קבוצת הבנק העולמי, נקבע ציון 0 אם לא ניתן לחייב את מר ג'יימס באחריות או להיות אחראי רק למרמה, חוסר תום לב או רשלנות חמורה; 1 אם ניתן להטיל אחריות על מר ג'יימס רק אם השפיע על אישור העסקה או היה רשלני; 2 אם ניתן להטיל אחריות על מר ג'יימס כאשר העסקה אינה הוגנת או פוגעת בבעלי המניות.

סין לא הבקיעה בנושא זה בדו"ח 2018 ובדוח 2019, מכיוון שקבוצת הבנק העולמי האמינה כי על פי כללי הרישום של בורסת שנחאי(上海 证券交易所 股票 上市 规则, להלן "כללי רישום"), עסקאות צד קשור חייבות להיות מאושרות על ידי האסיפה הכללית של בעלי המניות, וג'יימס, כבעל מניות בעל ניגוד עניינים, צריך להימנע מהצבעה; גם אם העסקה מחייבת רק את הסכמת הדירקטוריון, ג'יימס צריך להימנע גם מהצבעה בישיבת הדירקטוריון. [3] בקיצור, ג'יימס לא השתתף בהצבעה ולא פגע באינטרסים של בעלי מניות אחרים בכך שהוא "ניצל את שייכותו", ולכן לא ניתן היה לשאת באחריותו. [4]

עם זאת, סין כבר לא מאבדת נקודות בדו"ח 2020, מכיוון שבית המשפט העממי העליון (SPC) הוציא את "הוראות בכמה נושאים הנוגעים להחלת חוק החברות של הרפובליקה העממית של סין (V)"(关于 适用 《中华人民共和国 公司法》 若干 的 的 规定 (五), להלן"פרשנות שיפוטית לדיני חברות (V)") בשנת 2019. מאמר ראשון בו קובע כי סיפוק הליכים משפטיים אינו יכול לפטור דירקטורים מהתחייבויות בעסקיו העצמיים. לכן, הבעיה להוכיח "ניצול הזיקה" נפתרת, מה שמאפשר להטיל אחריות על ג'יימס.

2. האם על מר ג'יימס לשלם פיצויים בגין הנזק שנגרם לקונה בתביעה מוצלחת של בעלי המניות?

כאמור לעיל, ג'יימס לא יכול היה להיות אחראי בסין בדוחות 2018 ו- 2019, ולא ניתן היה לקבל סעדים שיפוטיים הבאים, כגון תשלום פיצויים. כתוצאה מכך, בסוגיה זו סין עדיין קיבלה ציון 0 בשנתיים הללו. עם זאת, בהתאם לסעיף הראשון בפרשנות שיפוטית לדיני חברות (V), ג'יימס, כבעל שליטה ובעל דירקטור מעוניין, מוטל על התחייבויות מוגדלות, כך שסין ציון בגליון זה בדוח 2020.

3. האם בעלי המניות יכולים לסלק את חברי הדירקטוריון ללא סיבה לפני תום כהונם?

סין איבדה נקודות בנושא זה בדוחות 2018 ו- 2019, מכיוון שעל פי חוק חברות PRC ו הנחיות לתקנון ההתאגדות של חברות רשומות (上市 公司 章程 指引, [5] להלן "ההנחיות") שהונפקו על ידי הוועדה הרגולטורית הסינית לניירות ערך (CSRC), הייתה לבעלי המניות הזכות להחליף דירקטור רק בתנאי שהיו סיבות מהותיות לשינוי או לאירועי טריגר ספציפיים להתרחש, כגון התפטרות דירקטורים. על ידי שינוי התקנות והחוקים הרלוונטיים, מובהר כי דירקטורים יכולים להסיר אותם על ידי בעלי המניות לפני תום תקופת כהונם. [6] לפיכך, ציוני סין בגיליון זה בדו"ח 2020.

4. האם חל איסור על חברת בת לרכוש מניות שהונפקו על ידי חברת האם שלה?

מכיוון שלסין לא היו תקנות ספציפיות בנושאים רלוונטיים קודם לכן, תשובת סין לנושא זה הייתה "לא" בדוחות 2018 ו- 2019. מסיבה זו, בורסת שנגחאי שינתה את כללי הרישום שלה בשנת 2019, [7] והגרה זאת למעט כמה יוצאים מן הכלל. , חל איסור על חברות הבת של החברה הרשומה לרכוש את המניות שהונפקו על ידי החברה הרשומה עצמה.

5. האם על הקונה לשלם דיבידנדים שהוכרזו תוך תקופה מקסימאלית הקבועה בחוק?

בעבר, תוכנית חלוקת הדיבידנד נקבעה על פי שיקול דעתה של החברה עצמה, [8] והחוק לא הגדיר באופן ברור את מגבלת חלוקת הדיבידנד, ולכן סין לא הצליחה להבקיע בנושא זה בדוחות קודמים.

על פי סעיף 4 של פרשנות שיפוטית לדיני חברות (V) ובסעיף 154 להנחיות, ברור כי חלוקת הדיבידנד של חברות שאינן רשומות ברשימה חייבת להסתיים בתוך שנה מיום ההכרזה, ואילו על החברות הרשומות להשלים את חלוקת הדיבידנד בתוך חודשיים לאחר אישור האסיפה הכללית. של בעלי המניות. כתוצאה מכך, סין ציון בנושא זה גם בדוח 2020.

III. מה סין עדיין צריכה לשפר

לסיכום, עקב שינוי התקנות והחוקים הרלוונטיים, הציונים של סין בנושא "הגנה על משקיעי מיעוטים" שופרו מאוד, ודירוגה בדו"ח 2020 עולה על ארצות הברית (36), צרפת (45) ויפן ( 57) לראשונה בנושא זה. עם זאת, יש להבין כי בסין עדיין יש חסרונות ואזורים לשיפור נוסף. לדוגמא, סין לא הצליחה להבקיע בכמה מהנפקות במשך שלוש שנים רצופות, כמו "האם בעלי המניות יכולים להחזיק את הדירקטורים האחרים באחריות לנזק שהעסקה גרמה לקונה", "האם מר ג'יימס צריך להחזיר רווחים שהושגו מהעסקה לאחר ביצוע מוצלח תביעת בעלי המניות? "," יכול בית משפט לבטל את העסקה בתביעה מוצלחת של בעלי המניות? " והאם "אסור למנות את אותו אדם כמנכ"ל ויו"ר הדירקטוריון?".

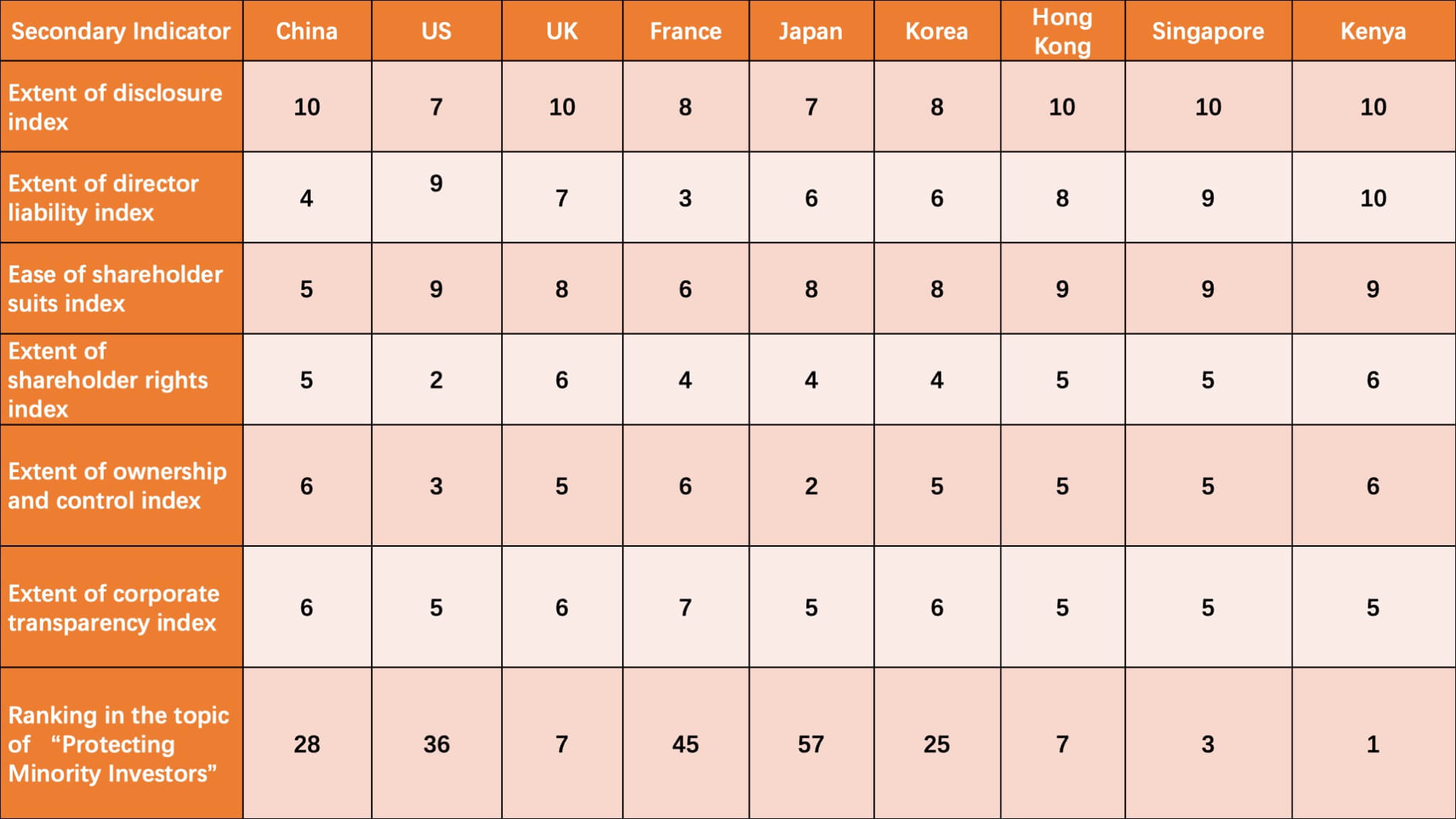

לוח 2: השוואה בין ציון 9 הכלכלות במדד "הגנה על משקיעי מיעוטים" בדו"ח 2020

כפי שמוצג בטבלה לעיל, בריטניה, קוריאה, הונג קונג, סינגפור וקניה כולן מדורגות לפני סין. בפרט, בהיקף מדד אחריות הדירקטור ובמידת הקלות במדד חליפות בעלי המניות, סין משיגה הרבה פחות מהאחרות.

IV. הַשׁקָפָה

לסיכום, השינוי של סין בתקנות וכללים רלוונטיים תרם באופן משמעותי להתקדמות עצומה של סין באינדיקטור "הגנה על משקיעי מיעוטים", כאשר ציוניה עלו מ 62 בדו"ח 2019 ל 72 בדו"ח 2020. CJO ימשיך להתבונן כיצד סין ב העתיד תנקוט בצעדים רפורמטיים חדשים לשיפור דירוג הגנת משקיעי המיעוטים בהתבסס על המצב בפועל בסין.

[1] שמעון דג'נקוב , רפאל לה פורטה , פלורנסיו לופז-דה-סילאנס , אנדריי שלייפרד Law המשפט וכלכלת העיסוק העצמי , יובל לכלכלה פיננסית, 2008, גיליון 3.

[2] ראה הגנה על מתודולוגיית משקיעי מיעוטים, http://www.doingbusiness.org/en/methodology/protecting-minority-investors.

[3] 《公司法》 第 124 条 和 《上海 证券交易所 股票 上市 规则》 第 10.2.1 条 和 第 10.2.2 条

[4] 罗培 新 : 《世界银行 营 商 环境 评估 : 方法 · 规则 · 案例》 , 译 林 出版社 出版社 2020 年 版 , 第 266 页。

[5] 《上市 公司 章程 指引》 96 条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7] 《上海市 证券交易所 股票 上市 规则》 第 11.9.5 条

[8] 《关于 适用 <中华人民共和国 公司法> 若干 问题 的 规定》 第 13-15 条。

תמונה של AbsolutVision (https://unsplash.com/@freegraphictoday) ב- Unsplash

תורמים: יואן יאנצ'או 袁 燕 超